재무제표 공부하기

아마존은 PER이 아닌 PSR을 봐야하는 이유

돌연변이 투자자

2025. 4. 8. 09:35

반응형

많은 사람들이 아마존은 비싼 주식이라고 생각한다.

역사적으로 보면 항상 PER이 높았기 때문이다.

(물론 현재는 아마존의 이익도 엄청나게 높아졌고 최근 조정장으로 인해 PER이 많이 내려갔다)

내 생각에 아마존은 굉장히 저평가를 당하고 있는 회사이다.

아마존 비즈니스모델은 엄청나게 훌륭하며 지속적인 성장력을 갖춘 회사이다.

1. 아마존은 아직도 성장을 위한 재투자를 진행 중

- 아마존의 경우 이익의 대부분을 재투자하기 때문에 재무제표상 이익이 낮게 표기된다.

- 아마존은 지속적인 성장을 이루었으며 당연히 이익 역시 늘어났다.

- 늘어난 이익만큼 엄청난 비용을 투자하고 있는 아마존이다.

- 아래 두 그래프를 비교해 보면 한눈에 들어올 것이다.

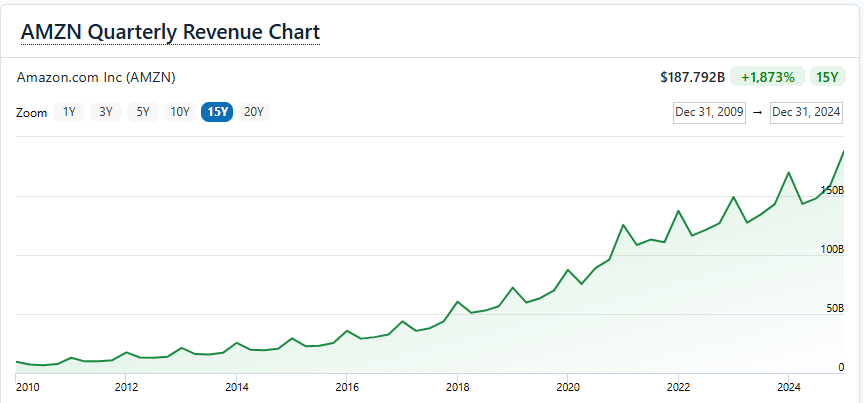

2. 아마존의 가치평가는 매출액으로

- 아마존의 매출액은 지속적인 우상향 중이다.

- 아마존의 '플라이 휠' 모델은 네트워크 경제적 해자를 갖는다.

- 지속적인 고객 유입으로 인해 규모의 경제가 커지고 매출액은 매년 늘어날 수밖에 없는 구조를 만들었다.

3. 주가매출비율(Price to Sales Ratio)

- 위의 1, 2번의 이유로 인해 아마존의 가치평가는 보통 PSR로 한다.

- PSR은 회사의 매출액 대비 주가의 평가를 보여주는 지표

- → 주가 / 주당매출액 or 시가총액 / 총 매출액

- PER처럼 낮을수록 저평가

- 켄 피셔의 경우 PSR이 1.5 이하인 경우 저평가로 보지만 회사마다 차이는 발생함.

4. 아마존 PSR

1. 아래 사이트에 접속

2. 검색창에 주식 티커 검색 - AMZN

3. ALL METRICS > RS RATIO 클릭

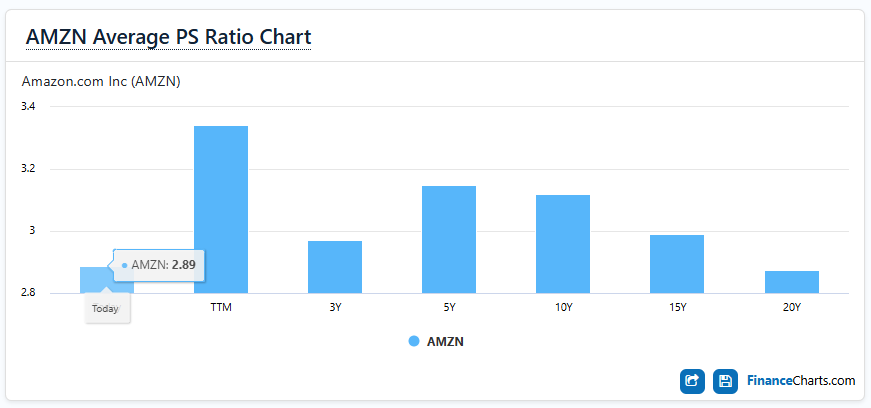

5. 아마존 평균 PSR

- 아마존의 현재 PSR은 2.89로 과거대비 낮은 편에 속한다.

6. 나의 생각

- 아마존은 클라우드 사업의 이익률이 높다.

- 하지만 이커머스는 이익률은 낮은 편이다.

- 최근 이커머스를 통한 광고부분의 성장이 눈에 보이고 있다.

- 광고는 이익률이 높은 고마진 사업이다.

- 아마존의 매출은 지속적으로 성장하는 구조이며 성장하는 매출액만큼 이익률이 따라와 준다면 높은 주가상승이 가능할 것으로 보인다.

반응형